インタビュー&コラム

IPO前に会計システムのリプレイスは必要か?

1.IPO前に会計システムのリプレイスは必要か?

IPOにおいて、会計システムをはじめ、必須のシステムはありません。しかし、実際にはIPO準備段階で多くの企業がIPOに向けて会計システムをリプレイスしています。

以下のグラフをご覧ください。

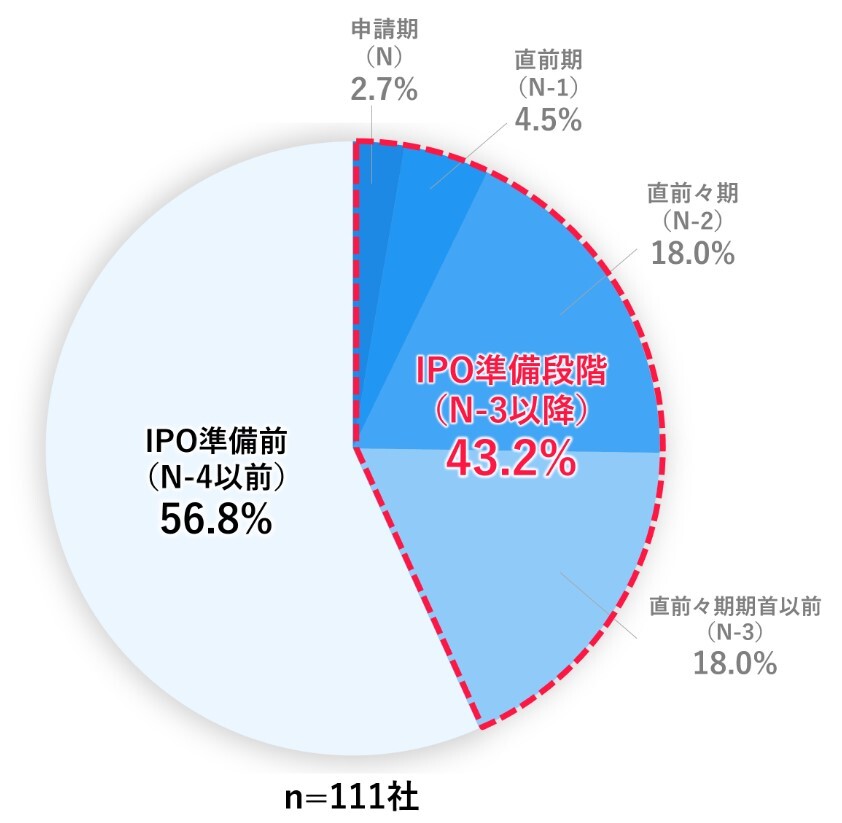

▲ 2020~2022年の過去3年間で勘定奉行を利用してIPOを実現した企業111社における勘定奉行の導入時期(OBC自社調べ)

2020~2022年の過去3年間で勘定奉行を利用してIPOを実現した企業111社 のうち、IPO準備段階(N-3以降)で勘定奉行にリプレイスした企業(上図、赤枠部分)は43.2%、IPO準備前(N-4以前)から継続して勘定奉行をご利用いただいていた企業(上図、水色部分)は56.8%でした。

この結果から勘定奉行を利用してIPOを実現した企業のうち、約4割がIPO準備段階(N-3以降)でリプレイスしていることがわかります。

これはあくまでも勘定奉行をご利用いただいている企業を対象に、当社が把握できているリプレイスの割合です。しかし、当社が把握できていない企業においても一定程度のリプレイスが発生していると推察すると、IPO準備段階で会計システムをリプレイスした企業は決して少なくはないと考えられます 。

2.IPO準備段階で会計システムをリプレイスする理由

では、なぜIPO準備段階で会計システムをリプレイスするのでしょうか。その理由として以下3つがあげられます。

①監査対象となる財務諸表を作成する最重要基幹システム

事業活動の最終的な結果として、不正・誤謬のない財務諸表の作成・開示が求められます。その財務諸表を作成するのが会計システムであるからです。

②IT統制への対応

IPOを意識しない段階では、内部統制・内部管理体制構築を想定していない安価かつ簡易なパッケージシステムを利用している企業が少なくありません。しかし上場企業においては内部統制の基本的要素の1つとして「ITへの対応」が求められています。利用システムにおけるIT統制への対応は必須です。

【関連コラム】 IT統制とは?

【関連コラム】 IT全般統制(ITGC)とは?

③監査難民問題への対応

昨今の監査難民問題(監査法人の人手不足等により企業選別が進み、監査法人との監査契約ができない企業が増えている)も影響していると考えられます。

監査法人に選ばれる企業の条件は、内部管理体制が整備されている手間のかからない企業であることです。システムは内部管理体制整備を実現するための重要なツールです。監査法人に信頼されるシステムを利用していることは、監査難民問題を解決するための第一歩になります。

【関連コラム】 監査法人の働き方改革がIPO最大のネックに?! IPO難民(監査難民)にならないためには何が必要か?

記事提供元

クラウド会計なら勘定奉行のOBC

56万社の豊富な導入実績に加え、過去5年、IPO実現企業の半数以上がご採用。

法改正など業務ご担当者が知っておくべき情報も全国セミナーでタイムリーにご提供。

業務標準化、生産性向上は奉行シリーズにおまかせあれ!

|

株式会社オービックビジネスコンサルタント |