インタビュー&コラム

資産除去債務とは?会計基準・仕訳例・敷金支出時の簡便法

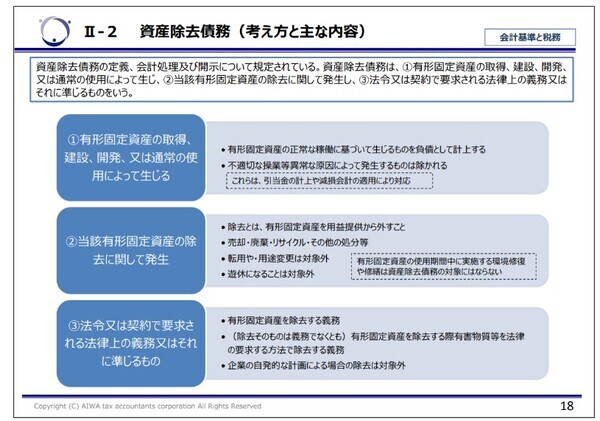

1.資産除去債務とは?

資産除去債務とは、①有形固定資産の取得、建設、開発、又は通常の使用によって生じ、②当該有形固定資産の除去に関して発生し、③法令又は契約で要求される法律上の義務又はそれに準じるものをさします。

通常の使用によって生ずるものが対象となるため、異常な原因によって発生するものは除かれます。また、転用や用途変更、遊休状態になった場合、そして自発的な計画による場合の除去も対象外となります。

▲資産除去債務とは

2.資産除去債務の具体例

法令又は契約で要求される資産除去債務としては、例えば以下のような内容が挙げられます。

・不動産の賃貸借契約における原状回復義務

・定期借地権契約終了時の建物等の除去義務

・建物等のアスベストの除去義務

では、具体的に以下のようなケースはどうでしょうか。

ビルのワンフロアを自社オフィスとして賃貸借契約を結び、その際、部屋の仕切りとして壁を作ったとします。この壁は、退去時に原状回復義務があるため、撤去する必要がありますが、資産除去債務を計上する必要はあるのでしょうか。

資産除去債務の定義に当てはめて考えてみましょう。 まず、部屋の仕切りで利用することは①「通常の使用」に該当します。そして、通常は退去の際には除去しなければならないことが賃貸借契約上定められているでしょうから、②③にも該当します。つまり、将来かかるであろう撤去費用を、資産除去債務として計上することになります。

記事提供元

クラウド会計なら勘定奉行のOBC

56万社の豊富な導入実績に加え、過去5年、IPO実現企業の半数以上がご採用。

法改正など業務ご担当者が知っておくべき情報も全国セミナーでタイムリーにご提供。

業務標準化、生産性向上は奉行シリーズにおまかせあれ!

|

株式会社オービックビジネスコンサルタント |