インタビュー&コラム

内部統制(J-SOX)の3点セットとは?概要と作成のポイント

1.内部統制報告制度(J-SOX)とは

金融商品取引法で導入された内部統制報告制度は、経営者による評価及び報告と監査人による監査を通じて財務報告に係る内部統制についての有効性を確保するための制度です。上場企業への対応が義務付けられているため、上場準備段階で内部統制の構築・運用の体制を整備しておく必要があります。

参考)金融庁「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」 P.4~10

【関連コラム】

内部統制とは?4つの目的・6つの基本的要素から上場準備との関係を解説

【関連コラム】

IPO準備段階の内部統制報告制度(J-SOX)への対応-「監査」はIPO後3年免除。「提出」は必要-

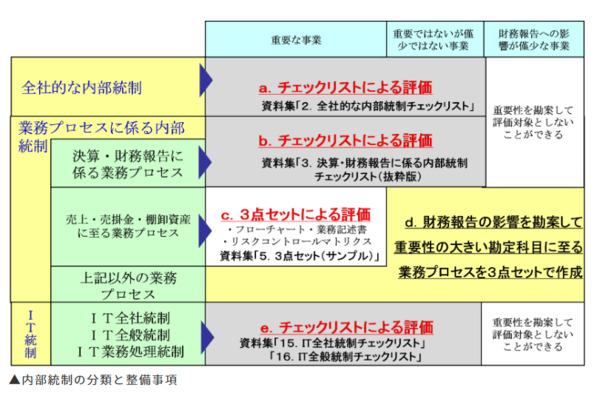

2.内部統制の評価方法

金融商品取引法に規定される内部統制の構築・運用については、「全社的な内部統制」と「業務プロセスに係る内部統制」の2つに分類することができます。全社的な内部統制については、経営者自身がチェックリストによる評価を行い、業務プロセスにかかる内部統制については、業務記述書、フローチャート、リスクコントロールマトリクス(RCM)のいわゆる3点セットを作成し、業務を可視化することで評価できる状態にします。

業務プロセスに分類されるもののうち、決算・財務報告にかかる業務プロセスは全社的観点の評価が適切といえます。そのため、全社的な内部統制と同様にチェックリストで評価します。売上・売掛金・棚卸資産などの固有の業務プロセスは3点セットを作成して評価することが一般的です。

【関連コラム】

内部統制、全体像と1年間の評価の流れを把握

3.内部統制の3点セットとは? 概要と作成の目的

業務プロセスに係る内部統制の3点セット「業務記述書」、「フローチャート」、「リスクコントロールマトリクス(RCM)」とは何でしょうか?記事提供元

クラウド会計なら勘定奉行のOBC

56万社の豊富な導入実績に加え、過去5年、IPO実現企業の半数以上がご採用。

法改正など業務ご担当者が知っておくべき情報も全国セミナーでタイムリーにご提供。

業務標準化、生産性向上は奉行シリーズにおまかせあれ!

|

株式会社オービックビジネスコンサルタント |