IPOの体制作り/人材採用

管理部門体制の整備と人材採用

3-①会計周りの体制作りについて

上場企業になるためには不正に対して内部牽制を利かせるために「財経分離」および「実施者と承認者の区分」を行わなければなりません。

出金の仕訳を切って記帳する人間と、実際にお金を動かす人間が同一であると、不正を行いやすいためです。

また、実施者と承認者も同一にしてしまうと不正が容易となってしまいます。

その為、経理については最低でも上記のような3人体制にするか、下記のような管理部長も含めたクロスチェックする体制にするかがミニマムの体制となります。

3-②負担の大きな上場準備作業

上場審査において、引っかかる事が多く、作業ボリュームとしても大きくて負担がかかるタスクとしては、未払い残業問題等の労務周りや、反社チェック体制の整備です。

上場審査時に未払い労働債務があってはいけません。

↑

上場審査より前の時点を起点として過去2年間の未払い労働債務の有無を徹底的に調べる必要があります。

↑

もし、未払い労働債務が発生するような規程・運用であれば、規程を修正し、運用も変更する必要があります。

反社チェックは新規取引先について全件チェックが必要です(相手が上場企業であっても)。

↑

また、新規でなくても継続取引先については一年に一回のチェックが全件必要です。

↑

この運用を定めた規程を作成し、実施しているエビデンスも残さなければなりません。

準備の実行部隊に全てを背負わすと、他の業務が止まってしまう可能性もあるぐらい、ボリュームの大きな作業なので、うまく外注等も使いながら乗り越えましょう。

3-③ガバナンス周りの体制作り

4つの角度からのガバナンス体制整備

Ⅰ: 管理部門内には、規程整備、契約書の法務チェック、コンプライアンス体制の確立等、労務関連や反社チェック体制の整備も含めたガバナンス関連の実務責任者が必要です。

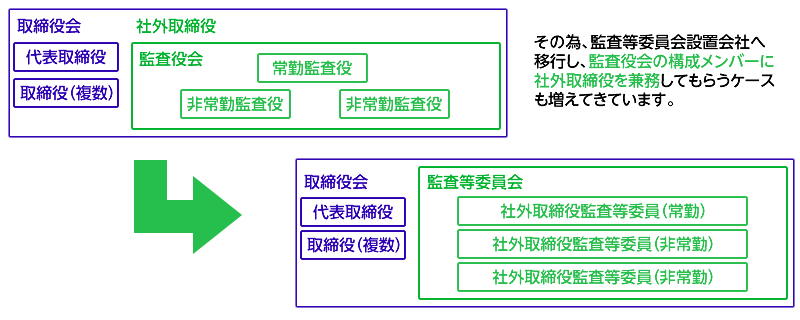

Ⅱ: 更に「監査役会設置会社」、もしくは「監査等委員会設置会社」として取締役会をチェックする機能が別に必要です。

Ⅲ: また、「内部監査」としての機能も別に必要であり、上場する市場によっては、他の業務との兼務させられないというルールもあります(東証一部は独立組織が必要)。

Ⅳ: そして、取締役会とは別に代表取締役が先頭に立ち、「コンプライアンス委員会」を設置して全社的な法令順守体制も整える必要があります。

3-④監査役会・監査等委員会

監査役会は3名以上の監査役で構成し、内1名は常勤である必要があります。

また、それとは別にCGコードによって社外取締役の設置も推奨されており、審査を通過するうえで事実上の必須項目となっている新興市場もあります(東証は必須)。

3-⑤会計・開示体制に重点を置く場合

上場前

常勤 月額30~100万円程度

非常勤 月額15~50万円程度

上場後

常勤 月額40~120万円程度

非常勤 月額20~80万円程度

(当社調べ)

監査役の業務ボリュームは、会社の組織や業態によって監査項目が異なりますので大きく負荷が変わってきます。単純なサービス業よりも在庫をかかえたり、モノを扱う業態の方が監査項目は多くなります。また、法令によって事業が認可されている業種も監査項目は多くなります。

更に、役員報酬も含め、監査役の報酬はその作業負荷による対価というだけでなく、役員賠償責任も含めた責任の大きさを背負うことになるのでビジネスにおける売上や、時価総額の大きな会社ほど、報酬が大きくなる傾向があります。

常勤監査役としては、常勤性を担保できればフルタイムで毎日出勤する必要性もありませんので、高額な報酬を希望しないシニア人材(管理部長経験者、監査経験者)の活用も進んでいます(上記下限値)。

3-⑥内部監査の体制作り

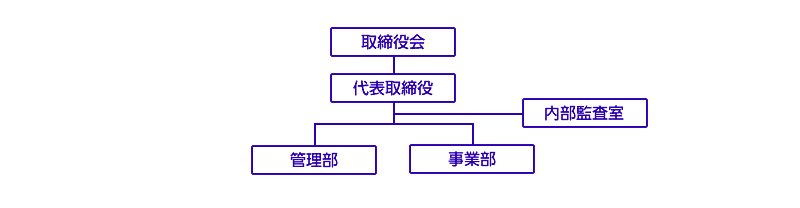

基本的に、内部監査組織は管理部や各事業部から独立した組織で作ります。

内部監査室が管理部・事業部双方の全社を監査する

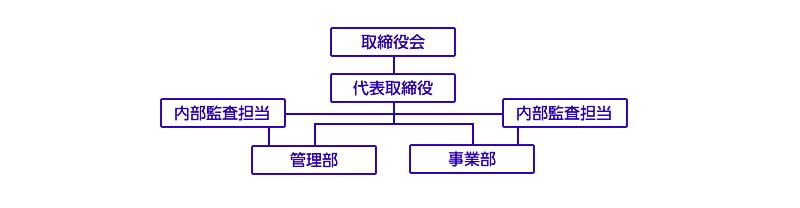

新興市場の一部では、兼務のクロスチェックでも審査に対応できます。

管理部門の法務担当が事業部の内部監査を担当し、事業部の企画担当が管理部の内部監査を担当する

3-⑦採用はいつまでに・何を

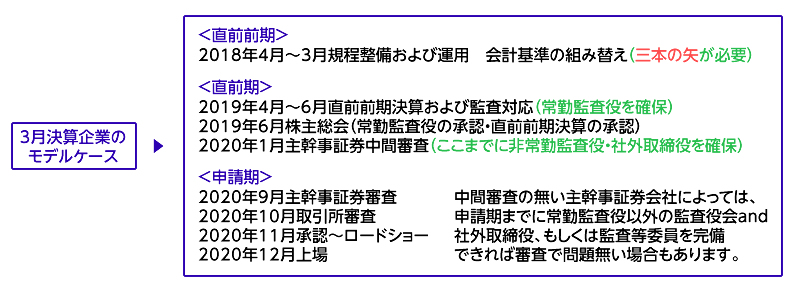

直前前期分の決算までに会計基準の組み替えを実施しておかなければならない(上場基準の会計で決算を締めた直前前期分の監査証明が必要なため)。

監査役会もしくは監査等委員会は主幹事証券審査の少なくとも半年前から実績を作っておいた方が良い。

規程の整備および運用は、直前前期のうちに整えておくべき

ファイナンスは直前期まで(直前前期以降は開示されるので、開示されたくない場合は直前前期より前まで)

3-⑧管理部門人材の採用マーケット

当社の転職希望者の中でIPO準備を希望されている方の人数は、319人/14402人=2.2%(2017/4~2018/3)と、割合はあまり多くありません。着実な性格を持った方が多い職種だけに、他の職種に比べて大手・安定志向が顕著に出てしまいます。

対して、当社とお取引のあるIPO準備企業は600社強(2018/4/1時点)となっており、社会全体でも求人難で求職者優位の「売り手市場」と言われていますが、IPOマーケットの管理領域においては、「超売り手市場」が形成されています。

ただし、従業員数500名未満の企業を転職先として視野に入れている方も含めると、2104人/14402人=14.6%と、対象が増えますので、企業風土や事業内容、任せる仕事内容等、求人の魅力を伝えることによって、採用の可能性が広がります。面接においても「選ぶ面接」から「選ばれる面接」を意識した「動機づけ」を中心とした選考内容に変えていく必要があります。

このような求人倍率であると、知識や経験を持った方を採用できる可能性は低いといえます。各社、IPOを目指す企業は採用力の高い企業が多く、求職者に対してレベルの高いクロージング合戦が繰り広げられています。もし、期限を優先するようであれば、経験者だけのフォーカスするのではなく、人材のポテンシャルを見て、外部のアドバイザリーを入れながら育てていく観点が重要になります。