インタビュー&コラム

IPOを目指す企業に求められる財務会計とは?金融商品、引当金、減損・・・IPOで会計はこう変わる

1.財務会計とは?

財務会計(企業会計)とは、企業などの組織が投資家等のステークホルダーに対して、会社の財務状況を提供する会計を指します。企業会計原則をはじめとした各種会計基準等に基づいて作成された財務諸表(貸借対照表、損益計算書、キャッシュ・フロー計算書)を用いて報告されます。

一方、税務会計は、企業に課税されるべき所得の額を算出するための会計であり、法人税法などをもとに作成され、国や地方公共団体に報告することを目的としています。

IPOを目指す前は、多くの企業が税務会計で決算書を作成していますが、IPOを目指す場合は、投資家保護を目的とした財務会計(企業会計)で作成する必要があります。

2.財務会計と税務会計との違い

上場企業に求められる財務会計は投資家保護が前提であるため、不測の費用・損失などのリスクは早めに織り込む、という考え方に基づいています。

一方で、税務会計は課税対象額である所得を計算する会計であるため、原則として実際に発生した費用(損金)に限定されており、その結果、費用(損金)が少なく計上され、所得が大きくなる傾向にあります(さらに税額も増える)。

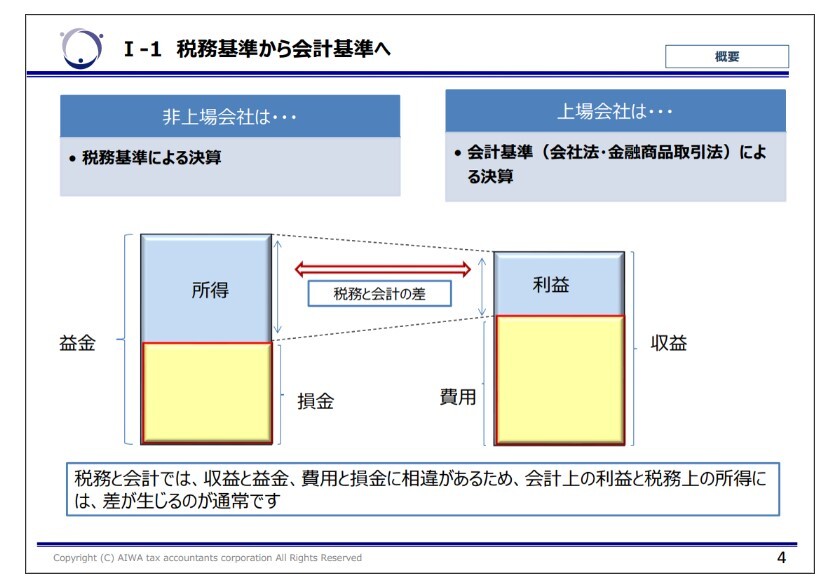

収益と益金・費用と損金の計上方法が異なるため、財務会計上の利益と税務会計上の所得に差が生じることになります。

▲税務会計と財務会計の違い

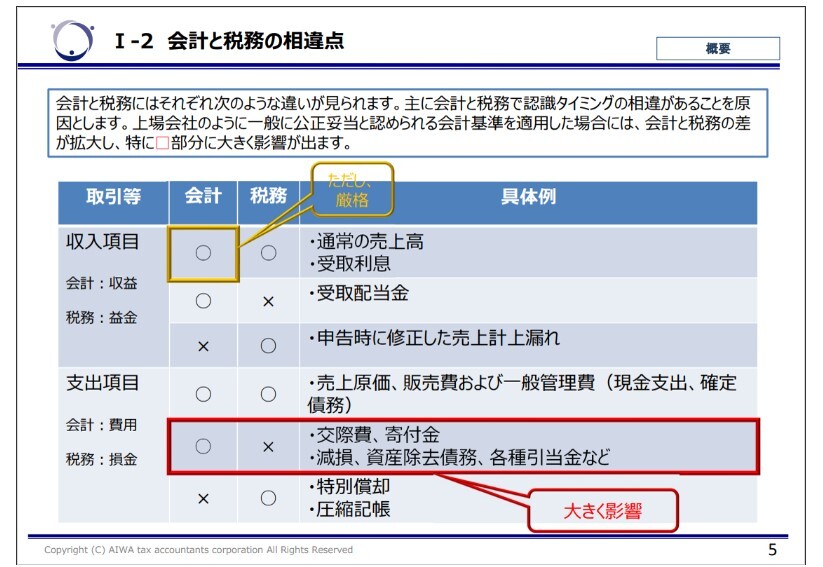

そのほか、支出項目、特に費用(損金)に関連する取り扱いに大きな違いがあります。具体的には、減損、資産除去債務、各種引当金などの計上に関するものが挙げられます。

▲財務会計と税務会計の相違点、支出項目に大きな違いがある。

|

株式会社オービックビジネスコンサルタント |